Dalam beberapa tahun terakhir, Semakin meningkatnya adopsi mata uang kripto, banyak negara termasuk Indonesia, mulai mengikuti pengembangan mata uang digital yang dapat diregulasi atau Central Bank Digital Currency (CBDC).

Hal ini didasari oleh beberapa kelemahan yang dimiliki oleh mata uang kripto, seperti volatilitasnya yang ekstrim, yang menjadikannya sulit untuk dijadikan alat pembayaran sehari-hari.

Lalu, apa itu Central Bank Digital Currency (CBDC) dan apa perbedaannya dengan kripto? Simak penjelasannya lebih lanjut di artikel ini

Apa itu Central Bank Digital Currency (CBDC) ?

Central Bank Digital Currency (CBDC) atau yang dikenal juga sebagai mata uang digital bank sentral adalah bentuk uang digital yang diterbitkan dan diawasi oleh bank sentral suatu negara.

CBDC dapat berfungsi sebagai bentuk uang tunai digital yang dapat digunakan untuk membayar barang atau jasa secara digital, serta dapat menjadi alternatif bagi sistem pembayaran tradisional seperti kartu kredit atau transfer bank.

CBDC bertujuan untuk meningkatkan efisiensi sistem keuangan dan mengurangi biaya transaksi, serta memberikan kemudahan dalam pembayaran secara digital.

Selain itu, CBDC juga dapat membantu bank sentral memantau aktivitas ekonomi dan melacak arus uang, serta meningkatkan pengawasan terhadap transaksi keuangan untuk mencegah pencucian uang atau pendanaan teroris.

CBDC dapat dibuat dengan teknologi blockchain atau teknologi lainnya, dan memiliki nilai yang didukung oleh pemerintah. CBDC juga memiliki tingkat keamanan yang tinggi karena diawasi oleh bank sentral dan menggunakan teknologi terbaru yang dirancang khusus untuk memenuhi kebutuhan sistem keuangan yang lebih besar dan kompleks.

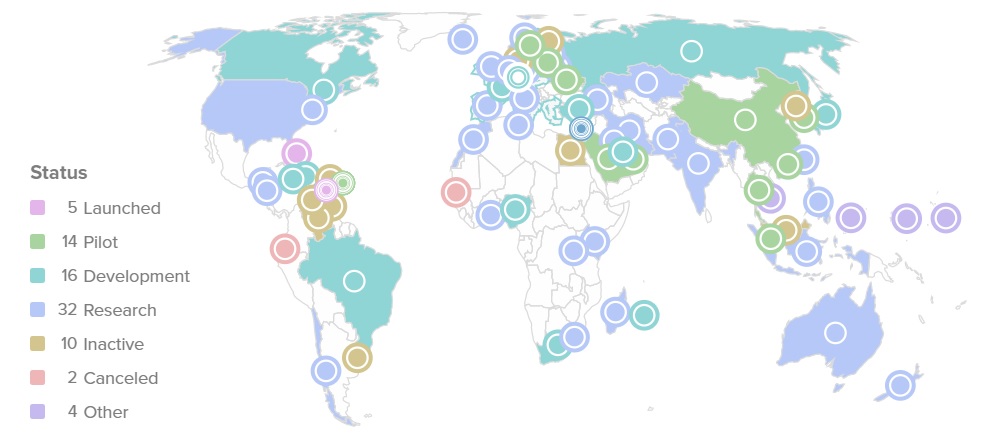

Beberapa negara seperti China, Singapura, dan Swedia sudah mulai mempelajari penggunaan CBDC sebagai bagian dari sistem pembayaran nasional mereka.

Apa Saja Perbedaan CBDC dengan Crypto?

Central Bank Digital Currency (CBDC) dan cryptocurrency adalah dua jenis mata uang digital yang semakin populer. Meski keduanya memiliki kesamaan, namun ada perbedaan yang signifikan di antara keduanya.

Berikut adalah perbedaan CBDC dan cryptocurrency :

Central Bank Digital Currency (CBDC)

- Setara dengan nilai mata uang fiat yang terkait dengan mata uang tersebut

- Menggunakan digital ledger privat

- Tersentralisasi atau regulasi dan keputusan diatur oleh pemerintah

- CBDC hanya dapat digunakan untuk pembayaran dan transaksi moneter lainnya

Cryptocurrency

- Dapat bervariasi dalam rentang waktu yang pendek.

- Menggunakan blockchain publik

- Terdesentralisasi atau keputusan dibuat berdasarkan konsensus

- Crypto dapat digunakan untuk tujuan yang bersifat spekulatif dan juga untuk pembayaran

baca juga mengenai apa itu kripto

Negara Negara yang sudah menerapkan CBDC

Beberapa negara sudah mulai mengembangkan atau bahkan merilis Central Bank Digital Currency (CBDC) sebagai bagian dari sistem pembayaran nasional mereka. Berikut adalah beberapa negara yang sudah menggunakan CBDC:

China

China merupakan negara pertama yang merilis CBDC-nya, yaitu digital yuan atau dikenal juga sebagai e-CNY. Digital yuan sudah diuji coba di beberapa kota dan diharapkan dapat digunakan sebagai alat pembayaran resmi di masa depan.

Swedia

Riksbank, bank sentral Swedia, telah memulai pengembangan e-krona sebagai alternatif untuk uang tunai. Bank sentral Swedia masih dalam tahap eksperimen untuk melihat bagaimana e-krona dapat digunakan secara praktis.

Singapura

Bank sentral Singapura, Monetary Authority of Singapore (MAS), sedang mengembangkan Proyek Ubin yang bertujuan untuk menyediakan CBDC untuk sistem pembayaran antar bank. MAS berencana untuk menggunakan CBDC untuk transaksi antar bank dan juga untuk memudahkan transaksi lintas negara.

Amerika Serikat

Federal Reserve, bank sentral Amerika Serikat, juga sedang mempertimbangkan pengembangan CBDC sebagai alternatif untuk sistem pembayaran tradisional. Federal Reserve sedang mengadakan penelitian dan konsultasi dengan para pemangku kepentingan untuk mempertimbangkan kemungkinan pengembangan CBDC.

Selain itu, beberapa negara lainnya seperti Kanada, Inggris, Jepang, dan Australia juga sedang mempertimbangkan pengembangan CBDC sebagai bagian dari sistem pembayaran nasional mereka. Namun, penggunaan CBDC masih dalam tahap percobaan dan belum tersedia untuk penggunaan publik secara luas.

CBDC Indonesia

Sampai saat ini, Bank Indonesia (BI) masih dalam tahap studi untuk mengembangkan Central Bank Digital Currency (CBDC) atau yang dikenal dengan Rupiah Digital. BI menyatakan bahwa pengembangan CBDC merupakan bagian dari strategi pengembangan sistem pembayaran nasional yang lebih efisien, inklusif, dan inovatif.

Pada Oktober 2021, BI mengumumkan bahwa mereka telah menyelesaikan tahap studi dan melakukan uji coba teknis untuk CBDC Rupiah Digital. Hasil dari uji coba teknis tersebut menunjukkan bahwa CBDC Rupiah Digital dapat menjadi alternatif yang aman dan efisien dalam melakukan transaksi pembayaran digital.

Namun, BI menegaskan bahwa pengembangan CBDC masih dalam tahap awal dan masih memerlukan kajian lebih lanjut. BI juga akan memperhatikan beberapa aspek penting dalam pengembangan CBDC, seperti keamanan, privasi, kepatuhan terhadap regulasi, dan dampak terhadap stabilitas sistem keuangan.

Selain itu, BI juga akan berkoordinasi dengan instansi terkait, seperti Kementerian Keuangan, Otoritas Jasa Keuangan (OJK), dan Lembaga Penjamin Simpanan (LPS) untuk memastikan pengembangan CBDC Rupiah Digital dapat mendukung kebijakan moneter, stabilitas sistem keuangan, dan kesejahteraan masyarakat.

Bank Indonesia(BI) mengungkapkan setidaknya ada enam tujuan utama yang menjadi dasar di terbitkanya Rupiah Digital yang berperan sebagai CBDC Indonesia,yaitu :

- Menyediakan alat pembayaran digital tanpa risiko menggunakan uang bank sentral

- Mengurangi risiko mata uang digital non-negara

- Memperluas cakupan dan efisiensi sistem pembayaran, termasuk lintas- transaksi perbatasan

- Perluasan dan percepatan inklusi keuangan

- Penyediaan instrumen kebijakan moneter baru

- Kemudahan penyaluran subsidi fiskal.

Baca lebih lanjut mengenai Apa itu Digital Rupiah

Kelebihan Central Bank Digital Currency (CBDC)

Di negara Indonesia, uang digital juga diharapkan dapat meningkatkan inklusi keuangan. Dengan basis 60% penduduk Indonesia yang telah terhubung dengan internet, keberadaan CBDC dapat memperluas akses ke fasilitas keuangan.

Berikut adalah beberapa kelebihan dan manfaat CBDC :

- Mempercepat transaksi, CBDC dapat meningkatkan efisiensi dan kecepatan transaksi, terutama dalam transaksi lintas batas, yang biasanya memerlukan waktu yang lebih lama dan biaya yang lebih tinggi.

- Meningkatkan inklusivitas keuangan, CBDC dapat menjadi alat pembayaran yang lebih mudah diakses dan dapat digunakan oleh semua lapisan masyarakat, termasuk mereka yang tidak memiliki akses ke sistem perbankan.

- Meningkatkan keamanan, CBDC dapat meningkatkan keamanan transaksi dengan menggunakan teknologi yang canggih, seperti enkripsi dan teknologi keamanan blockchain.

- Meminimalkan biaya transaksi, CBDC dapat mengurangi biaya transaksi yang biasanya dibebankan oleh lembaga keuangan, seperti biaya transfer dan biaya konversi mata uang.

- Menyediakan data yang lebih baik, CBDC dapat memberikan informasi yang lebih detail dan akurat tentang transaksi dan pengeluaran, sehingga dapat membantu dalam pengambilan keputusan kebijakan moneter dan fiskal.

- Mengurangi penggunaan uang tunai, CBDC dapat mengurangi penggunaan uang tunai, yang dapat meningkatkan efisiensi dan keamanan dalam sistem pembayaran.

- Meningkatkan kontrol regulatori, CBDC dapat memberikan kontrol regulatori yang lebih baik terhadap kegiatan keuangan, seperti mengurangi risiko pencucian uang dan pendanaan terorisme.

Kelebihan CBDC dapat membawa manfaat bagi berbagai pihak, termasuk pemerintah, bank sentral, institusi keuangan, dan masyarakat secara umum.

Namun, pengembangan CBDC juga memerlukan kajian dan penanganan yang hati-hati terhadap beberapa tantangan, seperti keamanan teknologi, privasi, dan stabilitas sistem keuangan.

Kekurangan Central Bank Digital Currency (CBDC)

Meskipun penerapan CBDC memiliki beberapa kelebihan yang dapat mendorong peningkatan inklusi keuangan, CBDC juga memiliki beberapa kekurangan, sebagai berikut :

- Penyalahgunaan, CBDC dapat disalahgunakan untuk kegiatan ilegal, seperti pencucian uang dan pendanaan terorisme.

- Kehilangan privasi, Penggunaan CBDC dapat mengancam privasi data, karena bank sentral dapat memantau transaksi secara detail dan memantau aktivitas keuangan pengguna.

- Stabilitas sistem keuangan, CBDC dapat mempengaruhi stabilitas sistem keuangan, terutama jika penggunaan CBDC menggeser penggunaan uang tunai, yang dapat mempengaruhi operasi dan kestabilan bank komersial dan lembaga keuangan lainnya.

- Tantangan teknis, Pengembangan CBDC memerlukan teknologi yang canggih, termasuk sistem enkripsi dan keamanan cyber yang kuat, dan dapat menimbulkan tantangan teknis yang signifikan bagi bank sentral.

- Ketergantungan pada teknologi, CBDC bergantung pada teknologi digital, yang dapat rentan terhadap serangan cyber, kegagalan sistem, dan risiko teknis lainnya.

- Biaya pengembangan, Pengembangan CBDC memerlukan biaya yang signifikan, termasuk biaya pengembangan, implementasi, dan pemeliharaan infrastruktur yang diperlukan.

- Rendahnya adopsi pengguna, Penggunaan CBDC mungkin rendah jika masyarakat kurang mempercayai teknologi atau belum siap untuk berpindah ke sistem pembayaran digital.

Oleh karena itu, pengembangan CBDC harus dilakukan dengan hati-hati dan memperhatikan keamanan teknologi, privasi data, dan stabilitas sistem keuangan.

Bank sentral juga harus memastikan bahwa penggunaan CBDC tidak memberikan dampak negatif bagi pengguna dan masyarakat secara umum.